痛失蚂蚁金服,股东减持套现且业绩下滑,趣店怎么了

2018-08-27

大概鲜有上市公司能像趣店这般屡遭质疑。作为国内第一家登陆美股的消费金融平台,其市值曾一度飚升至113亿美元,但其商业模式、盈利模式 ...

大概鲜有上市公司能像趣店这般屡遭质疑。

作为国内第一家登陆美股的消费金融平台,其市值曾一度飚升至113亿美元,但其商业模式、盈利模式却一直被认为存在诟病。

而罗敏的回应“凡是过期不还的,就是坏账,一律不催他们还钱,电话都不打,不还就当福利送你了”更让其成为群嘲的对象。

关于趣店,似乎从来不缺“热点”。

业绩下滑,股东减持,备受质疑的趣店该如何对?

1、痛失蚂蚁金服

8月25日,蚂蚁金服方面公开表示,与趣店达成共识,不在续签相关商业协议,并称这是正常的商业安排。

与之相对应的是,8月24日,趣店在发布2018年第二季财报时也对此进行了说明。

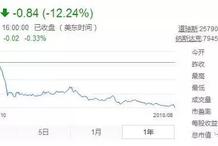

或是受此影响,8月24日,趣店美股开盘之后股价一路下跌,开盘价为7.25美元。截止收盘,趣店下跌12.24%,报6.02美元,股价跌至史上最低。

这不免让人想起,去年蚂蚁金服刚宣布调整通过支付宝引流的信贷产品年利率,趣店股价就狂跌24%的场景。

蚂蚁金服拥有强大的流量,趣店受之影响,是意料之中的事。

趣店在8月24日发布季报的时候,明确指出“自2018年第一季度以来,公司主要通过自己的移动应用程序与用户进行接触,预计不会对公司目前的业务产生重大影响。”

那么,在失去蚂蚁金服这个靠山之后,趣店今年的财报还能否如同前两年那般好看,目前,尚不得而知,作为吃瓜的群众,均可拭目以待。

趣店能有如今的业绩,蚂蚁金服为其发挥的作用不可小觑。

早在2015年,趣店就已经展开了与蚂蚁金服的合作,其模式为,蚂蚁金服在支付宝App中开放第三方服务入口“来分期”为趣店导流。

如此一来,趣店的获客成本便低于同行其他平台。

同时,基于支付宝强大的用户,趣店的用户规模也得以增长,当然,蚂蚁金服也不会做亏本的买卖,趣店需要向蚂蚁金服支付包括处理和结算,信用分析等昂贵的费用。

对于趣店而言,这笔昂贵的费用无疑花得物有所值,一组数据可以对此进行验证。

趣店财务报表显示,2015年,趣店营收2.35亿净亏2.4亿,但同年11月支付宝开放趣分期入口之后,2016年趣店营收增长到14.42亿,盈利达5.7亿。

在蚂蚁金服投资之前的2014年,趣店的营收2400万,净亏损4000万。

而在2017年,趣店还与蚂蚁金服旗下“借呗”平台签约,通过“借呗”平台进行获客。

此次合作的终结,就意味着趣店将无法通过支付宝的应用界面接触潜在借款人,也无法利用芝麻信用评分系统对客户进行分析。

显然,不管是在获客还是风控方面,蚂蚁金服对于趣店当下的成绩功不可没,而其的退出,对于趣店而言,无疑是双重打击。

不过,趣店却称,失去蚂蚁金服之后,平台业务不会受到太大影响,但可以预测的是,失去蚂蚁金服之后的趣店,无疑是被扒了一层皮,短期的日子恐怕不会那么滋润了。

2、股东减持

蚂蚁金服无疑是个不错的靠山,但实际上,他只是趣店的第五大股东,其旗下投资公司仅持有趣店12.8%的股权。

此外,公司创始人罗敏持股19.3%,为公司第一大股东;凤凰祥瑞和国盛金控旗下华声投资,持有5807万股C-5优先股,持股比例为17.1%,为第二大股东;昆仑万维持有约3849万股B-1优先股和1947万股C-2优先股,持股趣店比例为16.9%,为第三大股东。

然而,近期以来,趣店的主要股东开始减持套现。同花顺统计数据显示,截至3月31日,除了创始人罗敏的持股保持不变外,包括杜力、Kunlun Group Limited、曹毅在内的第二、三、四大股东共减持9.38%,持股变动共计497.82万股,达4769.12万美元。

而在以上股东中,当属昆仑万维,事儿最多。

昆仑万维在趣店上市之前,曾三次增资趣店,而在趣店上市之后,开始减持,详情如下:

图片来源:CVSource

根据推算,仅今年6月6日,昆仑万维出售的股票,就已经获利1.23亿元,占公司2017年净利润的12.35%.

不过,昆仑万维减持,对于趣店来讲,或许是件好事,近日,昆仑万维被质疑运营手段存在猫腻,如果内容属实,若趣店与之划清界限,或能免受其害。

8月24日,新华社发布了一篇标题为《闲徕互娱分红“离奇出走” 昆仑万维实控人幕后操盘》的文章,该文指出,2016年底,昆仑万维以20亿元整体估值控股的棋牌游戏企业北京闲徕互娱网络科技有限公司(简称“闲徕互娱”),如今业已成为公司核心业务支柱——2017年净利润9.32亿元、2018年上半年净利润5.63亿元。

然而,就是这样一个赚钱利器,自2018年5月7日开始,却密集发生多次股权变更,股东数量从最多时的21名锐减为8名,股权高度集中于昆仑万维及其实际控制人周亚辉手中。

不过,光鲜亮眼的成绩,却引来业内人士的怀疑,据了解,昆仑万维收购闲徕互娱期间,正是棋牌游戏遭遇赌博质疑、监管趋严的两年,就连该领域的行业老大,其业绩也是大幅下滑。

而闲徕互娱却在这样的恶劣环境下宣称,虽然主打的几款地方棋牌App日活、月活一直在持续大幅下滑,但一直宣传自己的商业模式是只卖“房卡”的闲徕互娱业绩却是不断上升。

所谓的“房卡”是闲徕互娱旗下麻将类棋牌游戏的主要运行模式,即“地方熟人约局”。游戏类似线下的麻将馆,线上玩家们所消费的“房卡”就好比麻将馆的“台费”。

不过,这很快便被怀疑为只是闲徕互娱的一个幌子,真实的情况是,闲徕互娱极有可能在免费向玩家赠送“房卡”,再从每局中获得“抽水”。

另外,在股东分红方面,也存在疑惑,闲徕互娱的股东将按照该公司2017年度净利润的90%获得分红,据记者计算,分红额为8.39亿元;2018年上半年,分红额则超过了净利润,预分红金额达7.52亿元,竟是闲徕互娱上半年净利润的134%!闲徕互娱一年半的分红合计15.91亿元。

不过,股东却并未拿到应当属于自己的全部分红资金,有部分股东直到今年5月才被要求“事后补签”去年的分红“决议”;分红款要先转入第三方账户;有的股东仅拿到应得分红额的64%,公司解释称缺口部分被用来“维护关系”了。

更为离奇的是,还有数以亿计的巨额分红款在分发至股东账户前“离奇出走”了。

目前,闲徕互娱迷雾重重,而其股权却逐渐高度集中于昆仑万维及其实际控制人周亚辉手中。

不管是闲徕互娱,还是趣店,对于周亚辉来说,都打出了两副好牌,赚得盆满钵满,而如今,相继出售趣店的股权,却集中闲徕互娱的股权,昆仑万维的做法值得玩味。

多为股东相继减持,又痛失蚂蚁金服,趣店虽嘴上说着不在意,但作为吃瓜群众自然是心知肚明的,有没有影响,今年下半年又或是明年,趣店的财务报表自会给出答案。

而面对当前的种种不济,趣店该作何对策,应是当务之急,毕竟,前段时间,趣店推出的汽车消费金融项目“大白汽车”也是反响平平,还在一定程度上增加了趣店的运营成本。